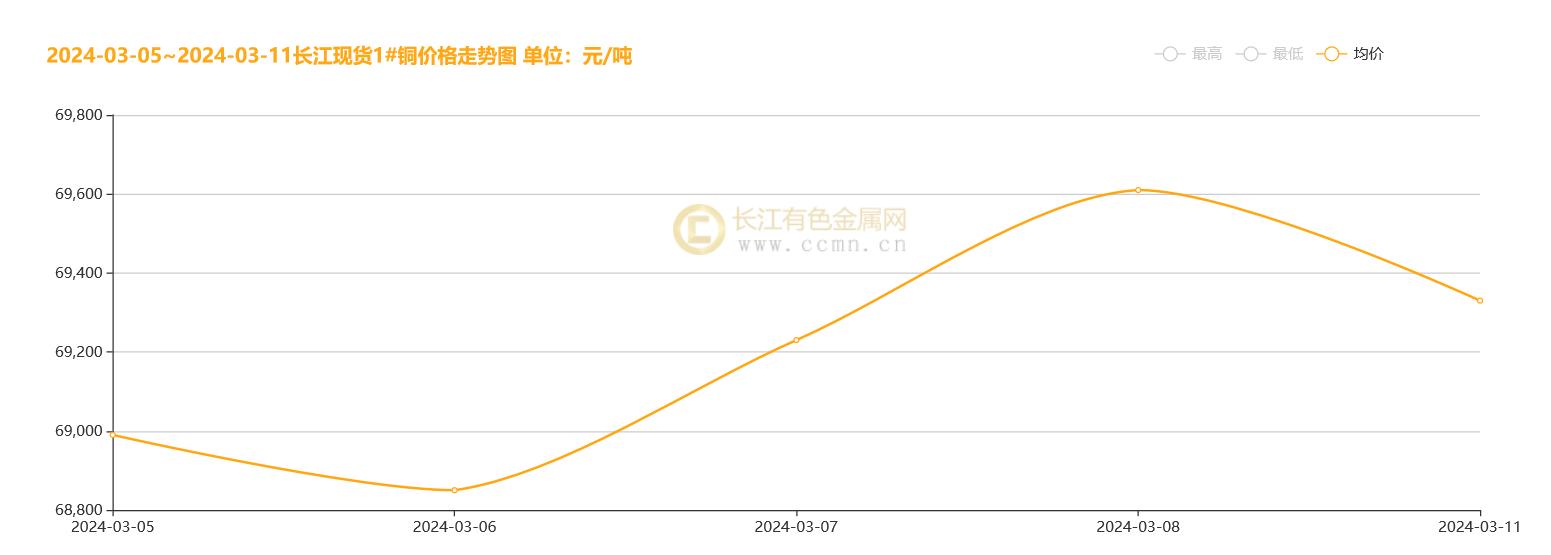

Trenddynamiken för kopparmarknaden i Shanghai på måndagen, huvudkontraktet för månaden 2404 öppnade svagare, intradagshandeln visar en svag trend. 15:00 stängde Shanghai Futures Exchange, det senaste budet 69490 yuan/ton, ner 0,64%. Spothandelns prestanda är generell, marknaden är svår att se ett stort antal köpare, köpentusiasmen nedströms är inte hög, mestadels behöver man bara fylla på, och det totala transaktionsflödet saknas ljusglimtar.

Nyligen har den globala kopparmarknaden visat en stabil situation. Även om utbudsstörningarna i gruvsektorn utgör ett starkt stöd för kopparpriserna, är marknadssentimentet relativt stabilt och det finns inga betydande fluktuationer.

På den inhemska marknaden har investerare en neutral avvaktande attityd för Kinas makrostimulanspolitik i år. Samtidigt ökar den utländska marknaden sina satsningar på Federal Reserves förväntade räntesänkning i juni. Denna varierande marknadssentiment återspeglar att den globala kopparmarknaden reagerar olika när den möter effekterna av olika faktorer.

I samma amerikanska ekonomiska data och förväntningar om räntehöjningar visade utvecklingen för vanliga tillgångar en annan trend. Detta är ytterligare bevis på komplexiteten och osäkerheten på den nuvarande marknaden. Bland annat utlöste den svaga utvecklingen av amerikanska tillverknings- och sysselsättningsindikatorer i februari marknadens oro över den ekonomiska nedgången. Marknaden förväntar sig generellt att Federal Reserve kan vidta åtgärder för att sänka räntorna under sommaren för att stimulera ekonomisk tillväxt. Dollarindexet föll i rad, vilket höjde kopparpriserna.

I sitt senaste uttalande betonade Powell vikten av inflationsmålet å ena sidan, och å andra sidan uppmärksammade han även förändringarna i den faktiska ekonomiska miljön. Denna balanserade inställning återspeglar Feds försiktighet och flexibilitet i formuleringen av penningpolitiken. Investerare måste dock fortfarande vara försiktiga med den amerikanska banksektorns riskexponering och eventuella justeringar av nedtrappningstakten, vilka alla skulle kunna ha en potentiell inverkan på kopparmarknaden.

På utbudssidan har störningarna i utbudet vid gruvdriften sedan december förra året varit ett starkt stöd för kopparpriserna. Denna faktor har inte bara pressat vinstmarginalerna för kinesiska smältverk, utan kan också ytterligare begränsa produktionen. Samtidigt visade den senaste statistiken som släpptes på fredagen att LME-kopparlagren har fallit till den lägsta nivån sedan september förra året. Detta förstärker ytterligare den uppåtgående trenden för kopparpriserna, vilket gör det begränsade utbudet på marknaden mer framträdande.

På efterfrågesidan är dock utsikterna för kopparefterfrågan från kraft-, bygg- och transportsektorerna mindre än tillfredsställande. Detta har dämpat marknadens popularitet i viss mån. Analytiker på ett terminsföretag påpekade att konsumtionssituationen i Kina, världens största kopparkonsument, fortfarande är svag. Medan koppartrådsproducenterna har en högre uppstartstakt än väntat, ligger producenterna av kopparrör och kopparfolie långt under förra årets nivåer. Denna skillnad och obalans i efterfrågan på koppar inom olika sektorer gör utsikterna för kopparmarknaden ännu svårare att förutsäga.

Sammantaget visar den nuvarande kopparmarknaden ett stadigt förändringstillstånd. Medan faktorer som störningar i utbudet inom gruvdriften och minskande lager har gynnat kopparpriserna, har faktorer som svag efterfrågan och makroekonomisk osäkerhet fortfarande en potentiell inverkan på kopparmarknaden. Därför måste investerare upprätthålla en försiktig och rationell attityd när de deltar i transaktioner på kopparmarknaden och vara noga uppmärksamma på marknadsdynamik och policyförändringar för att fatta mer välgrundade investeringsbeslut.

Publiceringstid: 13 mars 2024